« Les capitalistes nous vendront la corde avec laquelle nous les pendrons. » — Vladimir L.

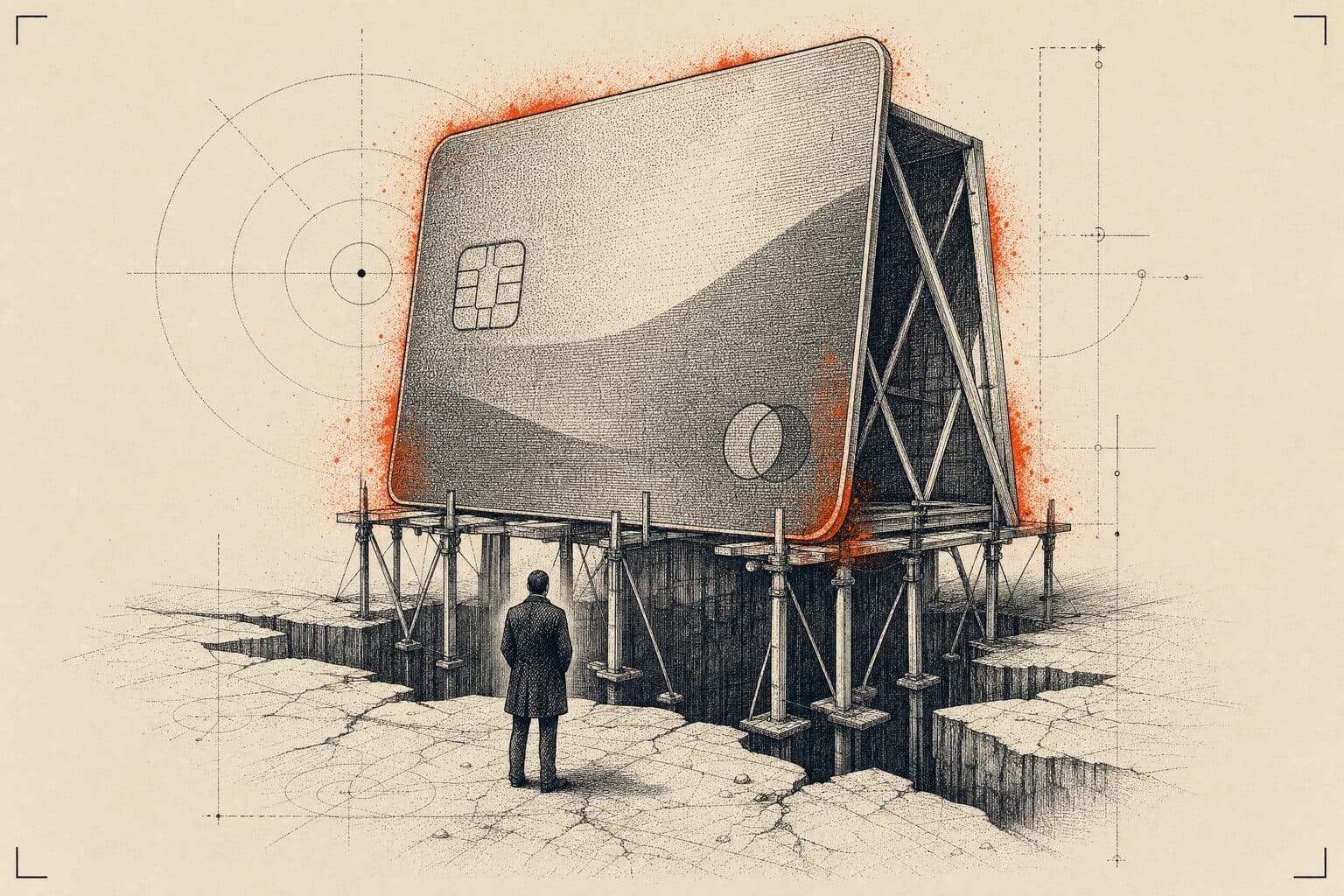

Le 11 février 2026, CBRE Group — la plus grande société de services immobiliers commerciaux du monde — publiait le meilleur trimestre de son histoire. Le chiffre d'affaires annuel atteignait 40,6 milliards de dollars, en hausse de 13,4 %. Le BPA core de 6,38 dollars écrasait les estimations. Les ventes immobilières américaines bondissaient de 27 %. Les revenus locatifs établissaient un nouveau record à 1,4 milliard de dollars.

Le titre a chuté de 15 %.

Pas parce que quelque chose avait mal tourné. Pas à cause d'une fraude, d'une récession, des fichiers Epstein, ou d'un PDG surpris sur un yacht avec l'argent des investisseurs. CBRE a perdu 15 % parce que cinq jours plus tôt, une entreprise IA de San Francisco avait sorti une mise à jour logicielle.

Bienvenue dans l'AI Scare Trade, camarade. Là où vos résultats ne comptent pas. Là où un siècle de savoir institutionnel ne compte pas. Là où la seule chose qui compte, c'est de savoir si un quant de 26 ans à Greenwich croit qu'un chatbot peut faire votre travail.

Et le côté vraiment soviétique de la chose ? Tout le monde sait que c'est irrationnel. Tout le monde participe quand même.

I. La théorie des dominos (cette fois, c'est réel)

« La confiance, c'est bien. Le contrôle, c'est mieux. » — Vladimir L.

Voici ce qui s'est passé dans les deux premières semaines de février 2026. La vitesse de la chose devrait vous terrifier plus que l'ampleur.

Le 5 février, Anthropic lance Claude Opus 4.6 et un produit appelé « Cowork ». Opus 4.6 est leur modèle le plus puissant — capable de coordonner des équipes d'agents IA pour la recherche financière et la due diligence. Cowork est un espace de travail autonome où des agents IA collaborent sans intervention humaine. Pas un copilote. Un autopilote.

Scott White, directeur produit d'Anthropic, l'a comparé à « avoir une équipe talentueuse d'humains qui travaille pour vous ». Fortune titrait : « Le Claude d'Anthropic a déclenché un effondrement à mille milliards. »

Voici la chronologie de la contagion :

5-6 février : les valeurs logicielles et SaaS s'effondrent. Le Nasdaq Software Index enfonce ses niveaux de support critiques. La logique est nette et impitoyable : si des agents IA remplacent des travailleurs, les entreprises achètent moins de licences par siège. Le marché adressable total rétrécit.

7-10 février : le sell-off se généralise. Courtiers en assurance. Crédit privé. Gestionnaires de patrimoine. Tout ce qui facture des honoraires pour du travail intellectuel humain devient soudainement un short.

11 février : les services immobiliers. CBRE chute de 15 %. Jones Lang LaSalle perd 13 %. Cushman & Wakefield, 14 %. Newmark, 13,4 %. Le volume d'échanges sur CBRE atteint 481 % de sa moyenne mobile à 65 jours. La moitié du marché s'est présentée spécifiquement pour fuir.

12 février : les sous-traitants informatiques indiens. Infosys –5 %. Cognizant –4,9 %. Wipro –4,5 %.

Sept jours. Du logiciel à l'assurance, du crédit privé à l'immobilier, puis à l'outsourcing IT. Cinq secteurs. Entre 10 et 15 milliards de capitalisation boursière effacés des seuls services immobiliers.

L'AI Scare Trade ne fait pas de discrimination. Il n'analyse pas votre bilan. Il ne lit pas votre rapport annuel. Il se propage comme une rumeur dans une file de pain — rapide, aveugle, et impossible à raisonner.

II. Des résultats records et un marché qui s'en fiche

« Il suffit que le peuple sache qu'il y a eu une élection. Le peuple qui vote ne décide rien. Le peuple qui compte les votes décide tout. » — Joseph S.

Attardons-nous sur l'absurdité. Elle est instructive.

CBRE n'a pas seulement battu les estimations. Elle les a pulvérisées. Chiffre d'affaires T4 : 11,63 milliards de dollars, +11,8 % sur un an. Revenus locatifs mondiaux : +14 %. Origination hypothécaire : +18 %. Ventes immobilières américaines : +27 %. La direction guidait vers un BPA core 2026 de 7,30 à 7,60 dollars — soit +17 %.

C'est une boîte de 100 000 salariés, 40,6 milliards de revenus annuels, qui gère plus d'un milliard de mètres carrés de propriété, avec un bilan forteresse à 1,24× de levier net. Elle visait 45,6 milliards de revenus en 2026.

Le marché s'en fichait. Complètement.

CBRE a publié ces chiffres le 12 février — le lendemain du crash initial — et le titre a encore perdu 10 à 15 %. D'un sommet historique à 173,42 dollars, il s'est effondré dans la fourchette 135–149. Le P/E est passé de 42 à 37 — pas parce que les bénéfices avaient baissé, mais parce que le marché avait décidé que l'avenir n'incluait pas le modèle commercial de CBRE.

Voilà à quoi ressemble un AI Scare Trade de près. Ce n'est pas une réponse à la réalité. C'est une réponse à un récit sur la réalité. Et en bourse, le récit pèse souvent plus que la vérité — jusqu'à ce que le trimestre se ferme.

Comme l'a formulé l'analyste KBW Jade Rahmani, les investisseurs se débarrassaient des « modèles commerciaux à honoraires élevés et forte intensité de main-d'œuvre perçus comme potentiellement vulnérables à la disruption IA ». Même elle nuance : la vente « pourrait surestimer le risque immédiat sur les transactions complexes ».

Pourrait surestimer. Quelle façon délicieusement bureaucratique de dire « le marché a perdu la tête ».

III. Le dilemme de l'intermédiaire

« Chaque cuisinière doit apprendre à gouverner l'État. » — Vladimir L.

Voici ce que le marché n'a pas entièrement tort de voir, et c'est la partie qui m'empêche de dormir.

J'écris sur ce moment précis depuis des années. Dans Le dernier agent immobilier, j'ai soutenu que l'IA ne tuerait pas les professionnels de l'immobilier du jour au lendemain — elle les viderait de leur substance progressivement, en automatisant les 80 % du métier qui relèvent du traitement de l'information, tout en laissant les 20 % qui requièrent du jugement, des relations, et une poignée de main autour d'un mauvais café.

Dans Le jugement professionnel ne se cède pas à l'IA, j'ai expliqué pourquoi les normes RICS et les évaluations Red Book exigent encore un expert humain qualifié. Le fossé réglementaire est réel. On ne valide pas une évaluation immobilière à 500 millions de dollars avec un algorithme — pas encore, pas sans le tampon professionnel d'un humain.

Mais le marché ne prise pas aujourd'hui. Il prise la trajectoire.

Et la trajectoire ressemble à ceci : les sociétés de services immobiliers commerciaux gagnent de l'argent grâce à l'asymétrie d'information et au travail intellectuel manuel. Études de marché. Résumés de baux. Analyses comparatives de marché. Modèles de valorisation. Génération de leads. Ce sont exactement les catégories où les grands modèles de langage et les agents autonomes progressent le plus vite.

Ainvest, dans une analyse qui ressemble à un verdict, a été direct :

« Pendant des décennies, ces entreprises ont misé sur un modèle à forte main-d'œuvre — des armées de courtiers, chercheurs et agents locatifs facturant des honoraires significatifs. L'arrivée des agents IA autonomes menace de démocratiser ces données et d'automatiser le processus de transaction, comprimant effectivement les marges à quasi zéro. »

Et ensuite, le coup de grâce :

« L'ère de l'intermédiaire à honoraires élevés touche à sa fin. »

Est-ce le cas ? Je n'en suis pas sûr. Mais je comprends pourquoi le marché agit comme si c'était le cas. Quand on voit un système IA capable de coordonner des équipes d'agents pour réaliser des due diligences financières — et que le directeur produit de l'entreprise qui le construit dit que c'est comme « avoir une équipe talentueuse d'humains » — son premier réflexe n'est pas de vérifier le ratio de levier net de CBRE. Son premier réflexe, c'est de vendre.

IV. La défense du PDG (et pourquoi elle compte)

« On fait semblant de travailler, ils font semblant de nous payer. » — Proverbe russe du XXe siècle

Bob Sulentic, président et PDG de CBRE, a pris l'appel de résultats du 12 février en sachant pertinemment que le sol se dérobait sous ses pieds. Sa défense était précise et, franchement, convaincante :

« Nous ne vendons pas des appartements à 2 millions de dollars. Ce sont de grandes transactions complexes que nous réalisons. »

C'est la défense par la complexité, et elle a du mordant. La vente d'une tour de bureaux à 300 millions de dollars n'est pas une annonce Zillow. Elle implique des négociations fondées sur les relations entre parties sophistiquées, des structures juridiques complexes, des inspections physiques, une connaissance du marché local, une coordination multi-parties prenantes, et — élément crucial — de la confiance. Quand des milliards sont en jeu, on ne confie pas les clés à un chatbot. Non pas parce que le chatbot ne peut pas faire les calculs, mais parce que la personne en face a besoin de regarder quelqu'un dans les yeux.

Les trois grandes firmes investissent aussi massivement dans l'IA elles-mêmes. CBRE dispose de sa plateforme « Ellis » et traite 39 milliards de points de données via Nexus AI. JLL a construit « Falcon ». Cushman & Wakefield a « AI+ ». Des analystes de Goldman Sachs et Morgan Stanley ont recadré CBRE comme « une société mondiale de services aux entreprises et de données » plutôt qu'un courtier immobilier.

L'argument n'est pas que ces entreprises seront remplacées par l'IA. L'argument est qu'elles utiliseront l'IA pour approfondir leurs fossés — plus de données, de meilleurs modèles, des marges plus élevées, moins d'humains.

Mais voici la question qui fâche : si vous avez besoin de moins d'humains, et que vous facturez en fonction du nombre d'humains qui travaillent sur un dossier, qu'advient-il de votre modèle de revenus ?

Dans Court-circuiter la confiance a un prix, j'ai documenté l'effet boomerang qui se joue déjà dans tous les secteurs : des entreprises qui ont remplacé l'expertise humaine par l'IA réembauchent discrètement les mêmes professionnels à des tarifs de consultant qui dépassent leurs anciens salaires. Des rédacteurs qui réécrivent du contenu IA qui avait plombé le SEO. Des développeurs qui démêlent du code qui semblait fonctionnel mais ne passait pas à l'échelle. Des responsables customer success qui gèrent les escalades que les chatbots ont aggravées. Le pattern est constant — un chatbot peut s'excuser d'une erreur, mais il ne peut pas vraiment en assumer la responsabilité. Il ne peut pas emmener un client dîner, lire l'ambiance d'une négociation, ou savoir que le système de climatisation d'un immeuble sonne faux parce qu'il a visité les locaux mardi dernier. Mais un chatbot peut faire les 40 heures d'analyse comparative qu'un courtier junior facturait autrefois.

Et ce courtier junior ? C'est là que l'histoire devient sombre.

V. Le problème de la reconnaissance de patterns

« L'histoire se répète, d'abord comme tragédie, ensuite comme farce. » — Karl M.

Chaque AI Scare Trade suit la même structure en cinq actes. Je l'ai vu se rejouer assez de fois pour régler ma montre dessus.

Acte I — La démo de capacité

Une boîte IA sort quelque chose d'impressionnant. La démo est calibrée pour un effet de stupéfaction maximal. La presse amplifie. Ça change tout.

Acte II — L'extrapolation

Analystes et investisseurs extrapolent linéairement de la démo à la disruption totale du secteur. Si l'IA peut relire un contrat, elle peut remplacer un avocat. Si elle peut analyser des comparables, elle peut remplacer un courtier. Si elle peut écrire du code, elle peut remplacer un développeur. Extrapolation toujours maximale, toujours immédiate.

Acte III — Le sell-off

Les institutionnels sortent des valeurs à forte intensité de main-d'œuvre. La vente devient auto-renforçante. Les algos de momentum s'y engouffrent. Le volume triple, quadruple. CNBC diffuse des segments haletants. Bloomberg baptise ça « AI Scare Trade ».

Acte IV — Le contre-récit

Les têtes froides publient leurs notes. JPMorgan dit que les craintes sont « exagérées ». Alexander Goldfarb de Piper Sandler rappelle que « les craintes liées à l'IA ont récemment touché divers secteurs ». Jefferies parle de « réaction épidermique ». Le titre récupère partiellement.

Acte V — Le basculement structurel dont personne ne parle

Le titre rattrape 60 à 70 % de la baisse. Tout le monde dit vous voyez, c'était exagéré. Mais en sous-main, les boîtes commencent à dégraisser. Les postes juniors disparaissent. Les marges s'améliorent parce qu'on a besoin de moins de gens. La disruption se produit — juste pas sur le calendrier que le marché avait pricé.

On l'a vu se jouer avec Chegg (titre divisé par deux en un jour en 2023, quand ChatGPT a bouffé l'aide aux devoirs). Avec Accenture (−43 % depuis ses sommets en février 2026). Avec l'ensemble du SaaS.

Le marché se trompe sur le calendrier. Il ne se trompe pas sur la direction.

VI. L'espace entre la peur et la vérité

« Le meilleur moyen de détruire le système capitaliste, c'est de débaucher la monnaie. » — Vladimir L.

Voici ce que je crois vraiment, et c'est moins confortable que les thèses haussière ou baissière.

L'AI Scare Trade est une surréaction rationnelle. Le marché a raison sur le fond : les agents IA autonomes représentent une menace structurelle pour les boîtes qui facturent du travail intellectuel humain. Il a raison de voir la trajectoire des capacités IA — abrupte, et qui s'accélère. Il a raison de pointer le modèle « intermédiaire à honoraires élevés » comme sous pression sans précédent.

Mais il se trompe sur le calendrier. Il se trompe sur le plancher de complexité — ce niveau sous lequel l'IA ne peut pas opérer sans jugement humain, confiance, et responsabilité. Et il a tort de traiter une démo logicielle comme substitut à la réalité réglementaire, aux relations clients, et au désordre irréductible de l'immobilier commercial.

CBRE n'est pas Chegg. Une vente de portefeuille logistique à 500 millions de dollars n'est pas une question de devoir. Le Red Book RICS ne va pas être réécrit pour accepter des signatures algorithmiques le trimestre prochain.

Le marché valorise simultanément les entreprises IA à des multiples astronomiques — persuadé que l'IA va tout transformer — tout en écrasant des sociétés de services qui existent depuis des décennies. Les deux positions ne peuvent pas être entièrement justes. Si l'IA transforme tout, les titulaires qui l'adoptent le plus vite gagneront. Si elle ne transforme pas tout, le sell-off est de la panique pure.

La vérité, comme toujours, vit dans le milieu boueux. L'IA va manger la couche de traitement de l'information de ces entreprises. L'analyste junior, le chercheur de comparables, l'abstracteur de baux — ces rôles vivent à crédit. Mais le courtier senior qui connaît chaque investisseur institutionnel du Sud-Est ? L'expert qui peut flairer quand le rapport environnemental d'un immeuble cache quelque chose ? Le property manager qui entretient une relation avec un fonds de pension depuis quinze ans ?

Ces gens ne vont nulle part. Pas encore.

Le problème, c'est que chaque secteur disrupté de l'histoire a dit exactement la même chose. Le contremaître d'usine disait que les machines ne remplaceraient jamais les artisans. L'agent de voyage disait qu'internet ne remplacerait jamais le service personnalisé. Le dispatcheur de taxi disait que personne ne monterait dans la voiture d'un inconnu.

Ils avaient tous raison, jusqu'au moment où ils avaient tort.

« Doveryai, no proveryai. » (Fais confiance, mais vérifie.) — Proverbe russe, repris par Ronald Reagan

L'AI Scare Trade frappera un autre secteur la semaine prochaine. Et un autre la semaine d'après. Les dominos continueront de tomber parce que les capacités continuent de progresser et que l'algorithme de reconnaissance de patterns du marché est simple : travail humain + honoraires élevés = short.

Mais voici ma question pour le lecteur, celle à laquelle je ne peux pas répondre avec des données :

Quand les agents d'Anthropic pourront se coordonner « comme une équipe talentueuse d'humains » — quand ils pourront lire des fichiers, rédiger des documents, réviser des contrats, et exécuter des workflows de manière autonome — à quel moment le scare trade cesse-t-il d'être une peur pour devenir une découverte de prix ?

Parce que CBRE a publié le meilleur trimestre de son histoire, et le marché a dit : on se fiche de votre passé. On trade votre avenir.

Et la vraie chose terrifiante ? L'avenir pourrait être d'accord.

VII. L'illusion néobanque — et les marchands de données que personne ne surveille

« La bourgeoisie forge les armes qui la feront mourir. » — Karl M.

Je vous avais dit de shorter Revolut.

Dans Des rêves d'Asimov aux cauchemars numériques, je prévenais que l'IA allait bientôt défaire les contrôles d'identité KYC sur lesquels banques et fintechs s'appuient — pas dans dix ans, dans quelques mois. Le raisonnement est structurel. Les néobanques — Revolut, Wise, N26 — ont fermé chaque agence physique, éliminé chaque recours analogique, et misé toute leur infrastructure de conformité sur la vérification numérique. Quand les identités synthétiques commenceront à passer tous les contrôles automatisés — et Sam Altman dit 9 à 18 mois — ces boîtes n'ont aucune contre-stratégie. Pas d'agences. Pas de vérification en face-à-face. Pas de recours papier-crayon. Leur proposition de valeur ne s'affaiblit pas. Elle se fissure.

Le marché valorisait cette intermédiation à 75 milliards de dollars pour Revolut seul, après une vente secondaire en novembre 2025 qui valorisait la boîte avec une prime de 67 % sur sa valorisation de 45 milliards quelques mois plus tôt. Revolut vise 9 milliards de revenus et 3,5 milliards de profit en 2026. Des chiffres impressionnants. Le genre de chiffres qui font oublier une question fondatrice : que fait exactement Revolut qu'un agent IA ne pourrait pas faire ?

Décortiquons, camarade. La proposition de valeur de Revolut, démontée :

Conversion de devises : Revolut propose des « taux interbancaires » avec un spread réduit. Un agent IA connecté à des pools de liquidité peut faire ça sans l'appli, sans la marque, sans les 10 000 employés. Le spread est le produit — et l'IA comprime les spreads vers zéro.

Comptes professionnels et paiements : Revolut Business a atteint 1 milliard de revenus annualisés en 2025. Mais la banque d'entreprise est du pur traitement de l'information — facturation, réconciliation, contrôles de conformité. Exactement le workflow que Cowork d'Anthropic a été conçu pour automatiser.

Le pattern est identique à CBRE : honoraires + travail humain + asymétrie d'information = cible. CBRE facture des honoraires parce que les clients ne connaissent pas le marché aussi bien que leurs courtiers. Revolut facture des honoraires parce que les utilisateurs ne naviguent pas dans le système financier aussi efficacement que l'appli. Mais quand l'agent IA est le système de navigation, l'appli devient une couche décorative sur une API.

Les victimes invisibles : les marchands de données de l'immobilier

Mais laissez-moi vous dire qui est vraiment en danger, et ce n'est ni CBRE ni JLL.

Dans Le dernier agent immobilier, j'ai soutenu que l'IA viderait les services immobiliers progressivement — automatisant les 80 % du travail qui relèvent du traitement de l'information tout en laissant les 20 % qui nécessitent une présence physique, des poignées de main, et la capacité de flairer un mauvais système de climatisation lors d'une visite de site. CBRE, JLL et Cushman & Wakefield ont encore ces relations. Ils visitent encore des immeubles. Ils emmènent encore des gestionnaires de fonds de pension dîner. Ce sont de vrais fossés, même s'ils rétrécissent.

Mais derrière ces sociétés de services se cache une industrie de l'ombre que le marché n'a quasiment pas discutée : les fournisseurs de données immobilières. CoreLogic — rebaptisée Cotality dans une tentative désespérée de ressembler à une entreprise tech — a été retirée de la cote par Stone Point Capital et Insight Partners en 2021 pour 6 milliards de dollars, sur un chiffre d'affaires d'environ 1,6 milliard. Les analystes spéculent maintenant sur une valorisation d'introduction en bourse supérieure à 12 milliards. CoStar Group (NASDAQ : CSGP), la plateforme de données immobilières commerciales dominante, a généré 2,74 milliards de revenus en 2024 et portait une capitalisation boursière d'environ 35 milliards à son pic — maintenant effondrée à 21 milliards en février 2026. La division Real Assets de MSCI, construite sur ses acquisitions d'IPD et Real Capital Analytics, suit plus de 15 000 milliards de propriétés commerciales et résidentielles dans 30+ pays.

Ces entreprises ont une chose en commun : leur modèle commercial entier consiste à agréger, nettoyer, packager et revendre des données qui veulent de plus en plus être libres.

Réfléchissons à ce que fait vraiment CoreLogic. Elle collecte des registres fonciers auprès des services fiscaux des comtés, des autorités fiscales et des systèmes MLS. Elle nettoie les données, les standardise, et les revend à des prêteurs, assureurs et investisseurs avec une prime. CoStar fait pareil pour l'immobilier commercial — ses chercheurs vérifient physiquement les détails des immeubles, puis verrouillent les données derrière un mur d'abonnement qui coûte plus de 20 000 dollars par siège et par an.

C'était un modèle commercial brillant quand l'agrégation était difficile. Quand extraire des registres fonciers signifiait naviguer dans 3 100 sites web d'assesseurs de comtés avec des formats différents, des calendriers de mise à jour différents, et des niveaux de maturité numérique différents. Quand les données immobilières commerciales étaient éparpillées entre des brochures de courtiers, des journaux locaux, et des transactions de gré à gré.

Mais voici le problème, camarade : l'agrégation est exactement ce que l'IA fait le mieux.

Une équipe d'agents IA peut scraper, parser, standardiser et croiser des registres fonciers publics dans chaque comté d'Amérique. Pas théoriquement — aujourd'hui. Des outils comme Parse — un agent de collecte de données propulsé par l'IA — peuvent déjà automatiser l'extraction, le nettoyage et la structuration de données web avec une configuration humaine minimale. Pointez-le sur le site d'un assesseur de comté, définissez ce que vous voulez, et il gère le reste. Ça fonctionne maintenant, et c'est de plus en plus facile à déployer chaque mois. Ce que CoreLogic a construit avec des milliers d'employés et des milliards d'investissement, une startup avec trois ingénieurs et un agent IA peut de plus en plus le répliquer.

Les données que CoreLogic dépense des milliards à maintenir sont, sous leur forme brute, des informations publiques. Registres des comtés. Évaluations fiscales. Actes de cession. Dépôts de permis. Le fossé n'était pas la donnée elle-même. Le fossé était le travail nécessaire pour rendre la donnée utile. Et ce fossé-travail s'évapore comme une flaque moscovite en juin.

La position de CoStar est marginalement plus solide parce qu'une partie de ses données provient de recherches propriétaires — inspections physiques d'immeubles, enquêtes de courtiers, interviews de locataires. Mais même ici, le mur défensif se fissure. La vision par ordinateur peut évaluer l'état des immeubles depuis des images satellites et des photos de niveau rue. Les modèles NLP peuvent extraire les termes des baux de dépôts publics. Des agents IA peuvent appeler des gestionnaires immobiliers, conduire des interviews, et compiler les résultats — un workflow que Cowork d'Anthropic gère avec la même aisance désinvolte qui fait que Sulentic cherche ses éléments de langage.

Dans Le jugement professionnel ne se cède pas à l'IA, j'ai examiné les normes du Red Book RICS et montré que les évaluations immobilières formelles exigent encore un expert humain qualifié — quelqu'un qui porte une assurance de responsabilité professionnelle, suit des méthodologies prescrites, et peut être tenu personnellement responsable de son opinion de valeur. Ce fossé réglementaire protège l'activité d'évaluation de CBRE. Il protège la pratique de conseil de JLL. Il ne fait rien pour les revenus d'abonnement aux données de CoreLogic ou les frais de terminal d'information de CoStar. Les données n'ont pas besoin d'un tampon professionnel. Les données ont juste besoin d'être précises — et l'IA devient très, très précise.

Les chiffres racontent l'histoire : la capitalisation boursière de CoStar est passée de ~35 milliards à 21 milliards — une baisse de 40 % — et pourtant le marché n'a pas encore pleinement pricé ce qui se passe quand le fossé d'agrégation de données se dissout. Les propriétaires de CoreLogic envisageraient une introduction en bourse à 12 milliards. Bonne chance pour expliquer aux investisseurs du marché public pourquoi une activité d'agrégation de données mérite un multiple de 7,5x sur le chiffre d'affaires quand l'agrégation peut être automatisée.

CBRE a des relations. JLL a des relations. CoreLogic a une base de données. Et les bases de données sont les choses les plus faciles du monde à répliquer.

Le fossé marque : réel, mais en sursis

Voici la nuance qui m'empêche d'aller full Commissaire sur l'ensemble du secteur. La marque est un vrai fossé. Et l'IA ne le tuera pas du jour au lendemain.

Quand un fonds de pension à 2 milliards doit allouer à l'immobilier, il ne google pas « meilleures données immobilières ». Il appelle CoStar parce que c'est ce que tout le monde appelle. Il engage CBRE parce que le conseil veut voir une marque qu'il reconnaît sur le mandat. Il s'abonne à CoreLogic parce que le comité des risques s'est toujours abonné à CoreLogic. Sur les marchés institutionnels, la notoriété de marque, ce n'est pas de la vanité. C'est une fonction de conformité. Personne n'a jamais été licencié pour avoir acheté IBM — et personne n'a jamais été licencié pour avoir engagé CBRE.

C'est réel. Et ça durera plus longtemps que le scare trade ne le suggère.

Mais j'ai déjà vu ce film. Je sais comment il finit.

En 2001, chaque agent de voyage en Amérique disait la même chose : Mes clients me font confiance. Ils veulent le contact humain. Ils ne réserveront jamais un billet sur un site web. Chiffre d'affaires d'Expedia cette année-là : 286 millions de dollars. En 2019, 12 milliards. L'American Society of Travel Advisors est passée de 30 000 membres à un arrondi. La défense du contact humain a retardé la disruption de cinq ans. Elle ne l'a pas empêchée.

Les courtiers en assurance ont sorti le même argument en 2010. On ne peut pas acheter une assurance commerciale complexe en ligne. On a besoin d'une relation. Puis Lemonade a lancé. Puis Wefox. Puis chaque grand assureur a créé un canal direct. Les courtiers qui ont survécu, ce sont ceux qui géraient des risques véritablement complexes et sur mesure. Ceux qui vendaient des polices standard ? Partis.

Le motif est toujours le même : la marque retarde la disruption ; elle ne l'évite pas. L'acheteur institutionnel qui insiste sur CBRE aujourd'hui testera discrètement l'alternative IA sur une transaction à faible enjeu demain. Le prêteur qui utilise toujours CoreLogic remarquera que le rapport immobilier généré par IA est précis à 90 % et coûte 95 % moins cher. La fidélité à la marque s'érode — pas par une rupture spectaculaire, par une fuite lente. Une petite décision à la fois. Jusqu'au jour où le DAF demande pourquoi on paie encore 500 000 dollars par an pour des données qu'on peut générer en interne ? — et où personne n'a de bonne réponse.

CoStar, CoreLogic, MSCI Real Assets — ces entreprises ont peut-être trois à cinq ans avant que le fossé de marque devienne insuffisant pour justifier leur tarification. Les plus intelligentes pivoteront de l'agrégation de données vers l'analytique et l'aide à la décision, s'intégrant dans les workflows plutôt que de vendre de l'information brute. Les moins intelligentes continueront d'augmenter leurs prix d'abonnement sur une base clients captive jusqu'au jour où les clients ne seront plus captifs.

Et voici la partie qui devrait rendre les investisseurs de Revolut également nerveux : Wise, cotée à la Bourse de Londres avec une capitalisation de ~15 milliards, a déjà vu son titre traîné vers le bas lors du sell-off de février 2026. N26, toujours privée à une valorisation record de 9 milliards datant de 2021, n'a pas levé depuis — un silence qui en dit long. Le modèle néobanque a toujours misé sur le fait d'être de meilleurs intermédiaires, pas sur l'élimination des intermédiaires. L'IA élimine les intermédiaires.

Il existe un proverbe russe :

« Не говори гоп, пока не перепрыгнешь »

Ne dis pas « hop » avant d'avoir sauté. Revolut n'a pas sauté. Elle a vendu pour 75 milliards de dollars de billets pour regarder quelqu'un essayer.

L'AI Scare Trade n'a pas encore pleinement atteint les marchés privés. Quand Revolut déposera ses statuts pour son introduction en bourse depuis longtemps retardée — supposément prévue, perpétuellement postposée — elle montera sur une scène publique où le marché a déjà démontré exactement ce qu'il fait aux entreprises à forte main-d'œuvre et à honoraires. CBRE a perdu 15 % lors de son meilleur jour. CoStar a perdu 40 % de sa capitalisation boursière. Revolut n'a pas encore connu son pire jour.

VIII. Où le prochain crash atterrit : le plan quinquennal de destruction sectorielle

« On ne fait pas de révolution avec des gants de soie. » — Joseph S.

Jusqu'ici, l'AI Scare Trade a traversé les secteurs comme l'Armée rouge a traversé l'Europe de l'Est en 1945 — rapide, brutal, et avec une logique qui ne fait sens qu'avec le recul. Logiciel. Assurance. Services immobiliers. Outsourcing IT. Services juridiques. Chaque semaine, le marché choisit une nouvelle victime.

La question n'est pas de savoir si d'autres secteurs tomberont. La question est : lequel tombe ensuite, et lequel tombe le plus durement. Voici le plan quinquennal du Politburo pour la destruction des portefeuilles — avec quotas de production, dates cibles, et métriques par lesquelles le Commissariat mesurera les progrès.

Les candidats

1. Fournisseurs de données et courtiers en information : CoStar, CoreLogic/Cotality, MSCI Real Assets, Verisk

Comme je l'ai exposé dans la section précédente, les fournisseurs de données reposent sur le fossé le plus mince de tous : l'agrégation à forte main-d'œuvre d'informations de plus en plus publiques. La baisse de 40 % de la capitalisation boursière de CoStar de 35 à 21 milliards est le premier acte. L'introduction en bourse envisagée par CoreLogic à 12 milliards sera le vrai test de résistance — les investisseurs du marché public poseront les questions que le capital-investissement n'a jamais eu à répondre. Le verdict est simple : l'IA réplique directement le produit de base. La marque achète du temps. Elle n'achète pas la survie.

Métriques du plan quinquennal : les revenus d'abonnement de CoStar reculent de 15 à 25 % d'ici 2028 à mesure que les alternatives générées par IA atteignent une précision de qualité institutionnelle. L'introduction en bourse de CoreLogic price en dessous de 8 milliards ou est retirée. Au moins deux grands investisseurs institutionnels annoncent publiquement des programmes de données IA internes d'ici 2027. MSCI Real Assets pivote vers l'analytique ou fait face à une compression des marges de 30 %+ dans les 36 mois.

2. Recrutement et staffing : Hays, Robert Half, Randstad

Robert Half se négocie déjà à ses niveaux les plus bas en 30 ans sur la base valeur d'entreprise/ventes, selon BMO Capital. Le marché a parlé avant même que l'exécution commence. Le recrutement est l'activité d'intermédiation la plus pure qui soit : on prend une fiche de poste, on la matche avec une base de CV, on organise des entretiens, et on encaisse 15 à 25 % du salaire de la première année. Chaque étape de ce processus — du parsing des exigences au tri des candidats en passant par la planification des entretiens — est un workflow que des agents IA gèrent aujourd'hui, pas théoriquement, pas en démo, mais en production.

La seule défense du secteur du recrutement, c'est « les relations » — l'affirmation qu'un recruteur expérimenté connaît le responsable du recrutement, comprend la culture, ressent le fit. C'est la même défense qu'utilisaient les agents de voyage en 2005. On sait comment ça s'est terminé. Le fossé de marque donne aux Hays et Robert Half du monde peut-être 18 à 24 mois d'inertie institutionnelle avant que le directeur financier commence à poser des questions gênantes sur les frais de placement.

Métriques du plan quinquennal : les honoraires moyens de placement se compriment de 20 % à 12 % d'ici 2028. Les effectifs de Robert Half et Hays reculent de 30 %+ dans les 24 mois. Au moins une grande firme de staffing pivote entièrement vers un modèle de plateforme IA ou est achetée pour ses actifs. Le volume des placements sourcés par IA dépasse les placements sourcés par des humains dans le recrutement tech d'ici 2029.

3. Fintechs : Revolut, Wise, N26

La bulle du marché privé éclate à l'introduction en bourse ; les fintechs cotées se compriment. La marque est plus forte ici — les consommateurs font confiance à leur appli bancaire — mais s'érode à mesure que les agents IA gèrent les finances directement. La valorisation de 75 milliards de Revolut suppose qu'elle reste l'interface entre le consommateur et le système financier. Les agents IA court-circuitent cette interface.

Métriques du plan quinquennal : l'introduction en bourse de Revolut price à ou en dessous de 45 milliards (la valorisation pré-prime), ou est retardée après 2027. Les revenus par transfert de Wise reculent de 20 % à mesure que le routage FX propulsé par l'IA se commoditise. N26 lève une down round ou est acquise d'ici 2028. L'adoption grand public d'agents financiers gérés par IA atteint 15 % dans le segment 25-40 ans d'ici 2029.

4. Services juridiques : LegalZoom et les cabinets de rang intermédiaire

LegalZoom a perdu plus de 15 % dans la première semaine de février 2026, le jour où Anthropic a lancé ses capacités IA juridiques. Thomson Reuters a chuté avec lui. Wolters Kluwer a perdu 13 %. Le marché n'a pas été subtil dans son verdict.

Le modèle commercial entier de LegalZoom repose sur des documents juridiques standardisés et des services de conformité de base — exactement ce qu'un grand modèle de langage fait mieux, plus vite, et pour une fraction du coût. Mais le vrai carnage n'est pas chez LegalZoom. C'est dans les cabinets de droit de rang intermédiaire qui facturent 400 dollars l'heure pour des collaborateurs juniors qui font de la revue documentaire, de la révision contractuelle, et de la recherche réglementaire. Un seul agent IA peut faire ce qu'une équipe de trois premiers collaborateurs fait en une semaine. Les associés survivront — ils apportent jugement, relations, et présence en salle d'audience. Les collaborateurs ? « Кто не работает, тот не ест » — Celui qui ne travaille pas ne mange pas non plus.

Métriques du plan quinquennal : les revenus de LegalZoom reculent de 25 %+ d'ici 2028. Les cabinets de rang intermédiaire réduisent leurs promotions de collaborateurs de 40 % dans les 36 mois. Le Big Law adopte la revue documentaire assistée par IA comme pratique standard d'ici 2027, réduisant les heures facturables juniors de 50 %. Thomson Reuters et Wolters Kluwer pivotent de l'information juridique vers les workflows juridiques IA — ceux qui pivotent vite survivent ; ceux qui ne le font pas rejoignent CoStar au mausolée.

5. Éducation : Pearson et la prophétie Chegg

Chegg est le fantôme de Noël futur de toute entreprise d'éducation. Autrefois valorisée 12 milliards, Chegg se négocie maintenant à 0,61 dollar — pas soixante et un dollars, soixante et un cents. Capitalisation boursière : 75 millions. Elle a perdu 97 % de sa valeur parce que ChatGPT fait de l'aide aux devoirs gratuitement. Ce n'est pas une mise en garde. C'est une exécution terminée.

Pearson a perdu 8 % dans le sell-off de février 2026. Le marché demande : si l'IA peut enseigner, évaluer, et personnaliser l'apprentissage mieux qu'un manuel, quel est le fossé de Pearson ? La réponse — marque, contrats institutionnels, partenariats d'accréditation — est réelle mais s'érode. Chaque université qui adopte le tutorat IA est un contrat Pearson plus difficile à justifier. Le fossé de marque est plus fort ici que chez les fournisseurs de données — les universités sont les institutions les plus conservatrices du monde, et elles continueront d'acheter des manuels Pearson bien après que les manuels soient devenus obsolètes. Mais « plus longtemps que les fournisseurs de données » n'est pas la même chose que « pour toujours ».

Métriques du plan quinquennal : la croissance des abonnements numériques de Pearson stagne en dessous de 5 % annuellement d'ici 2027. Au moins 50 grandes universités adoptent des plateformes de tutorat natives IA comme outils supplémentaires principaux d'ici 2028. Chegg est retirée de la cote ou acquise pour ses seuls actifs IP. Les revenus de manuels de Pearson reculent de 20 % d'ici 2029, partiellement compensés par un pivot vers l'évaluation et la certification — la seule couche que l'IA ne peut pas facilement remplacer parce qu'elle requiert de la confiance institutionnelle.

6. Audit et comptabilité : la main-d'œuvre junior des Big Four

Deloitte, PwC, EY et KPMG emploient collectivement plus de 1,5 million de personnes. La grande majorité de leur main-d'œuvre junior — les armées d'auditeurs qui font du tick-and-tie, des tests de transactions, et de la documentation des contrôles — effectuent des tâches qui sont presque comiquement bien adaptées à l'automatisation par IA. Données structurées. Reconnaissance de patterns. Listes de contrôle de conformité. Analyse des écarts.

Les Big Four ne disparaîtront pas. Ils se videront de leur substance. La couche des associés survivra. La couche des directeurs seniors survivra, diminuée. Les niveaux staff et seniors — les 60 % des effectifs qui traitent l'information — c'est là que la hache tombe. Les cabinets célébreront ça comme de l'« expansion des marges ». Les 300 000 comptables déplacés célébreront ça différemment.

Métriques du plan quinquennal : les Big Four réduisent collectivement les embauches juniors de 35 % dans les 36 mois. Les honoraires d'audit par mission reculent de 15 à 20 % à mesure que les audits assistés par IA deviennent la norme. Au moins un cabinet Big Four lance publiquement une gamme de produits d'audit « IA-first » d'ici 2027. Le délai moyen d'achèvement des audits standard baisse de 40 %. Les revenus des cabinets se maintiennent ou croissent — mais pas les effectifs. Expansion des marges de 500 à 800 points de base, payée entièrement par les salaires supprimés.

Le verdict : qui tombe en premier

« La quantité a une qualité qui lui est propre. » — Attribué à Joseph S. (probablement apocryphe, mais peu importe — c'est vrai)

Voici l'ordre d'exécution révisé du Politburo, mis à jour pour refléter la hiérarchie de vulnérabilité :

Le classement final, du premier à tomber au dernier à résister :

- Fournisseurs de données (6–18 mois) — fossé le plus mince de tous, pure agrégation de données, l'IA réplique directement le produit de base. La baisse de 40 % de la capitalisation de CoStar est le premier acte. L'introduction en bourse de CoreLogic sera le test de résistance. La marque achète du temps. Elle n'achète pas la survie.

- Recrutement (12–24 mois) — fossé humain le plus mince, workflow le plus simple, déjà à des valorisations historiquement basses. La défense par la marque (« nos recruteurs connaissent le marché ») retarde mais ne sauve pas.

- Fintechs (18–30 mois) — la bulle du marché privé éclate à l'introduction en bourse ; les fintechs cotées se compriment. La marque est plus forte ici (les consommateurs font confiance à leur appli bancaire) mais s'érode à mesure que les agents IA gèrent les finances directement.

- Services juridiques (24–36 mois) — le travail des collaborateurs juniors s'évapore ; les barrières réglementaires et les exigences de responsabilité professionnelle ralentissent mais ne préviennent pas la disruption. Les marques des cabinets ont du poids en contentieux et M&A — le fossé de marque est réel mais concentré au sommet.

- Éducation (24–36 mois) — Chegg est la preuve de concept ; Pearson est le prochain domino. L'inertie institutionnelle est énorme. La fidélité à la marque dans l'éducation est générationnelle, pas rationnelle.

- Audit/Comptabilité (36–60 mois) — les exigences réglementaires, les structures de responsabilité, et le conservatisme pur des comités d'audit fournissent le fossé le plus solide. Les marques Big Four sont quasi-réglementaires — leur tampon est une exigence de conformité, pas un choix. Mais la main-d'œuvre junior est décimée quand même.

L'Armée rouge n'annonce pas quelle ville elle prendra ensuite. Mais on peut lire une carte. Et la carte dit : les entreprises qui vendent des données tombent avant celles qui vendent du jugement. Les entreprises qui vendent des marques survivent le plus longtemps — mais survivre n'est pas la même chose que prospérer.

Instructions du Commissariat au lecteur

« Всякая кухарка должна научиться управлять государством. » (Chaque cuisinière doit apprendre à gouverner l'État.)

Le Comité central a présenté les preuves. Maintenant, camarade, la question revient vers vous — parce qu'un plan quinquennal est inutile pour l'ouvrier qui ne sait pas où il se trouve dans la chaîne de production.

Si vous travaillez dans l'un des six secteurs ci-dessus, la directive n'est pas de paniquer. La panique, c'est pour la bourgeoisie qui surveille ses cours de bourse. La directive, c'est de monter dans la chaîne de valeur. Vite. Les rôles juniors sont automatisés — autrement dit, la distance entre remplaçable et indispensable n'a jamais été aussi courte. Le courtier qui ne fait que tirer des comparables est mort. Le courtier qui interprète les comparables, qui sait que le taux de vacance sur la Troisième Avenue ne reflète pas les trois deals en LOI pas encore sur le marché — celui-là survit. L'auditeur qui coche des cases est mort. L'auditeur qui comprend pourquoi les chiffres sonnent faux avant que l'analyse des écarts ne le confirme — celui-là survit. Le fossé n'est plus la connaissance. Le fossé, c'est le jugement. Si vous ne l'avez pas encore, acquérez-le comme si votre carrière en dépendait. Parce que c'est le cas.

Si vous investissez dans ces secteurs — ou les shortez — le Commissariat vous conseille de surveiller les signaux qui séparent la peur de la substance. Le scare trade est un événement de sentiment : le volume s'emballe, les corrélations montent à un, tout se vend ensemble. La vraie disruption est un événement de fondamentaux : le revenu par employé bouge, les coûts d'acquisition client bougent, les taux de renouvellement des abonnements aux données baissent. Quand le taux de churn de CoStar prend deux points de pourcentage, ce n'est pas un scare trade. C'est une rupture structurelle. Quand le volume de placements de Robert Half recule trimestre après trimestre alors que le marché de l'emploi tient, ce n'est pas du macro. C'est de l'IA. Regardez les métriques opérationnelles, pas le cours de bourse. Le cours de bourse, c'est une rumeur. Les métriques opérationnelles, c'est la vérité — décalée.

Et si vous construisez dans l'IA — si vous êtes la startup à trois ingénieurs et un agent qui réplique ce qu'une boîte à 12 milliards fait — le Commissariat vous salue. Mais il vous met en garde : les titulaires ne dorment pas. CBRE a Ellis. JLL a Falcon. Les Big Four dépensent des milliards en IA en interne. L'avantage de l'insurgé, c'est la vitesse. L'avantage du titulaire, c'est la distribution. La question : lequel compte le plus ? La réponse varie selon le secteur. Dans les données, la vitesse gagne — le produit est commoditisé. Dans l'audit, la distribution gagne — le produit est la confiance. Choisissez votre terrain en conséquence.

« Есть человек — есть проблема. Нет человека — нет проблемы. » (Il y a un homme — il y a un problème. Pas d'homme — pas de problème.) — Attribué à Joseph S.

L'AI Scare Trade continuera de bouger. La semaine prochaine, ce sera un autre secteur, un autre appel de résultats où des chiffres records se heurtent à l'indifférence du marché, un autre PDG qui explique pourquoi son entreprise est différente. Certains auront raison. La plupart seront trop tard.

Chaque secteur de cette liste invoquera la marque comme défense. Chacun d'eux aura raison — pour un temps. Les agents de voyage avaient raison pendant cinq ans. Les courtiers en assurance avaient raison pendant sept ans. Les dispatcheurs de taxi avaient raison pendant trois ans.

Puis ils avaient tort, et ils avaient tort tous en même temps.

J'ai commencé cet article avec CBRE — une entreprise qui a publié le meilleur trimestre de son histoire et regardé 15 milliards s'évaporer. Je le termine avec une observation plus simple.

L'usine ne se soucie pas des sentiments du contremaître. L'algorithme ne se soucie pas de vos résultats trimestriels. Le plan quinquennal ne négocie pas, ne s'arrête pas pour votre journée investisseurs, et ne lit pas votre communiqué de presse. Il ne pose qu'une seule question : est-ce qu'une machine peut faire ce que vous faites ?

Si la réponse est oui — même partiellement, même éventuellement — alors le plan est déjà en marche. Et camarade, le Politburo ne rembourse pas.

« Кадры решают всё. » (Les cadres décident de tout.) — Joseph S.

Ils décidaient de tout, autrefois. Maintenant, les cadres sont faits de silicium. Et ils n'ont pas besoin d'une retraite.

L'auteur ne détient aucune position dans les titres mentionnés. Commentaire éditorial, pas conseil en investissement.